Просмотр новости

Найдите то, что Вас интересует

Спутники

Спутники РН

РН SpaceX

SpaceX Роскосмос

Роскосмос NASA

NASA

Havi 132 milliárd forinttal új csúcsot döntött májusban a személyi kölcsönök felvétele Magyarországon, az új építésű lakások aránya 2024 eleje óta nem volt ilyen magas a lakáshitelezésben, a háztartási betéteknél viszont 2023 júniusa óta nem láttunk ekkora nettó tőkekivonást. Az Otthon Start Program már 43 529 hitelfelvevőnél és 1530 milliárd forintnál jár, a vállalati hitelezés viszont továbbra sem mondható erősnek. Az MNB ma közzétett májusi adataiból szemezgettünk.

Május végén

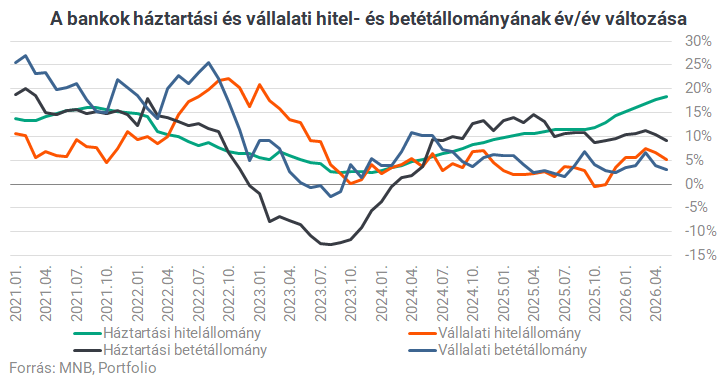

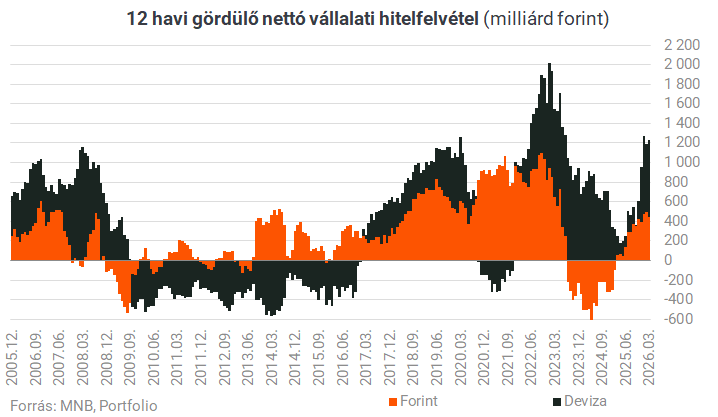

Az alacsonyabb vállalati dinamikában szerepe van a forint időközben végbement erősödésének is.

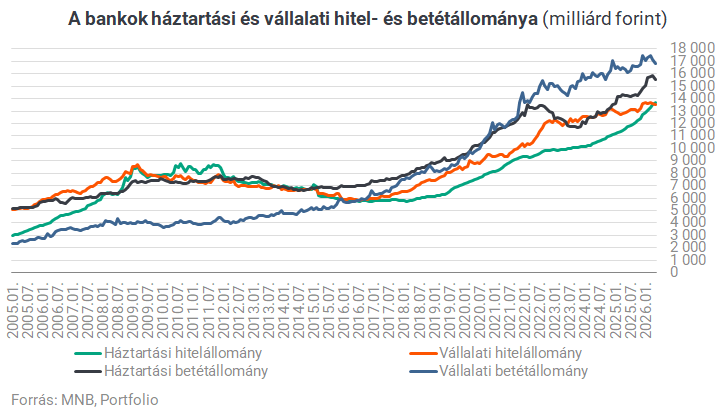

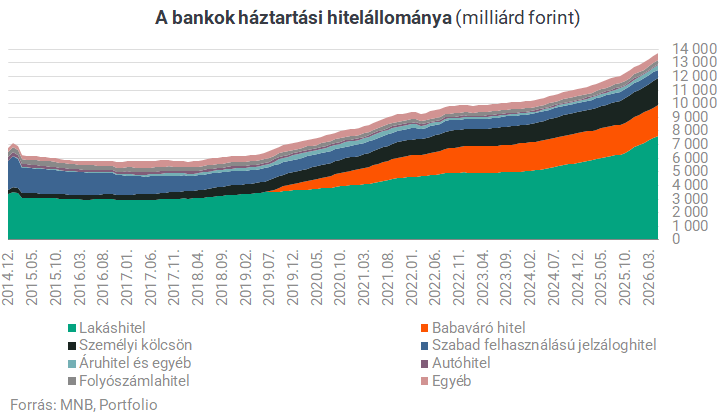

Továbbra is a kettőség uralja tehát a hitelpiacot: ahogy az alábbi ábrán is látszik, a háztartások hiteltartozása töretlenül bővül, a többi üzleti állományban kisebb növekedés tapasztalható ennél.

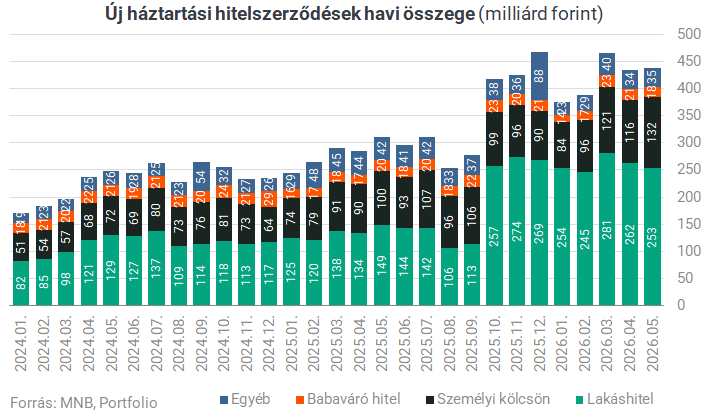

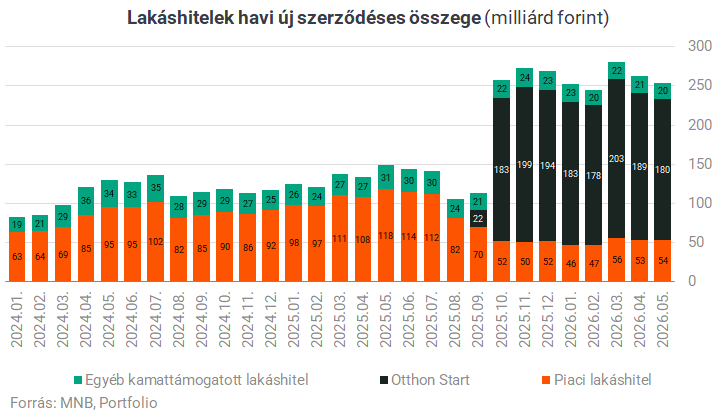

Az év második legerősebb hónapja volt eddig a május a lakossági hitelezésben. 438 milliárd forintnyi hitelt vettünk fel, ami 41%-kal több az egy évvel korábbinál. A lakáshitelek új volumene 70%-kal 253 milliárdra, a személyi kölcsönöké 32%-kal 123 milliárd forintra ugrott. Utóbbi új rekordot jelent, ennek hátteréről részletesen itt írtunk.

Az év első öt hónapjában a lakáshitelek új volumene 95%-kal, a személyi kölcsönöké 26%-kal volt magasabb az egy évvel korábbinál. A lakáshitelek csaknem duplázása a tavaly szeptember 1-jén bevezetett Otthon Start Programmal és az azt megelőző alacsonyabb bázissal magyarázható.

| Háztartási hitelek új kihelyezésének változása az előző év azonos időszakához képest | |||||

| Lakáshitel | Személyi kölcsön | Babaváró hitel | Egyéb | Összesen | |

| 2026 eddig | 94,7% | 26,4% | 6,1% | -22,2% | 50,4% |

| 2026.május | 70,4% | 31,8% | -9,0% | -17,5% | 40,9% |

| Forrás: MNB, Portfolio | |||||

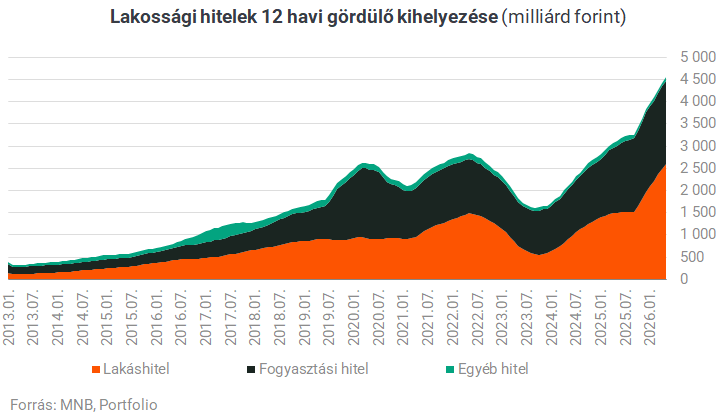

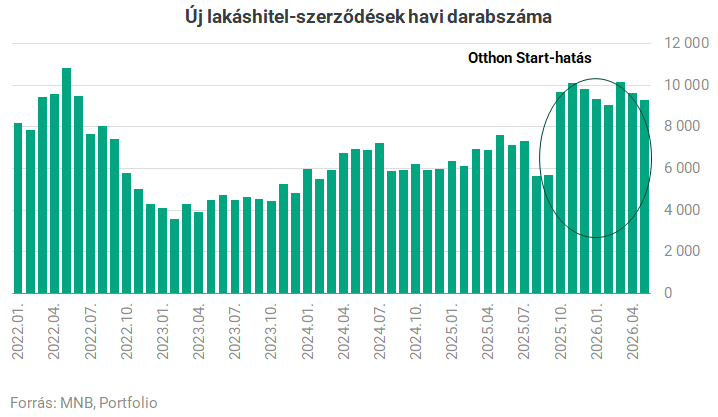

Alábbi ábránkon jól látható, hogy fest a lakossági hitelpiac bővülése hosszabb távon.

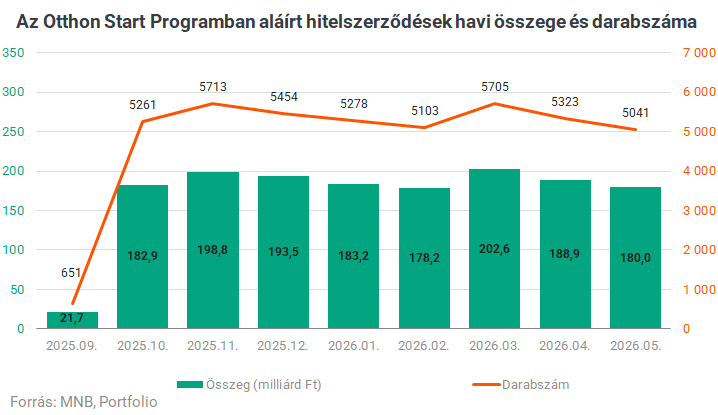

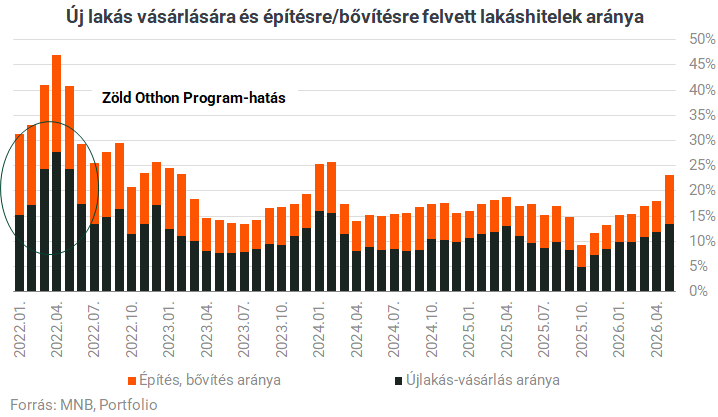

Fennállása első kilenc hónapjában 43 529-en vették fel az Otthon Startot (pontosabban ennyi szerződés köttetett) 1530 milliárd forint összegben. Az átlagösszeg a tavalyi októberi 34,8 millióról májusra 35,7 millióra emelkedett, a program fennállása óta 35,1 millió forint.

Az új lakáshitelek 71%-a volt májusban Otthon Start-hitel, és csak a 21%-a piaci kamatozású hitel. Piaci várakozások szerint utóbbinak nőhet az aránya, ugyanis szigoríthatja a kormány az elsőlakás-vásárló fogalmát az Otthon Start Programban, megtilthatja az Otthon Starttal szerzett lakások kiadását, és szigoríthatja az adóstárs bevonásának a szabályait. Erről szóló értesüléseinkről részletesebben itt írtunk.

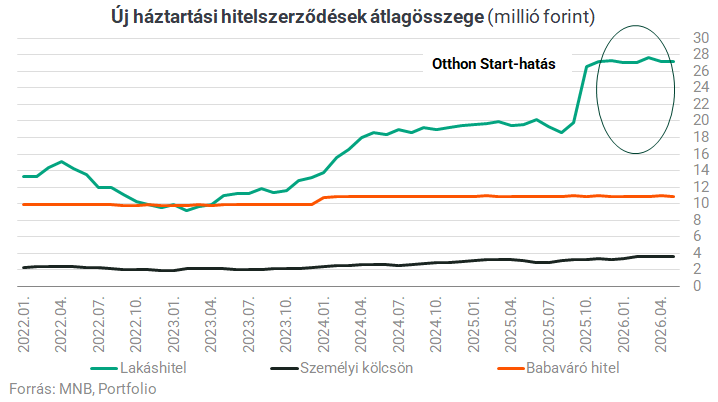

Továbbra is érvényes a megállapítás, hogy a lakáshitelezés megemelkedett dinamikája egyszerre köszönhető a több hitelfelvevőnek és a magasabb hitelösszegnek.

Míg a szerződések darabszáma májusban 22%-kal 9303-ra nőtt, a 27,2 milliós átlagos hitelösszeg 39%-kal múlta felül az egy évvel korábbit.

Az Otthon Start nyomán beinduló fejlesztéseknek köszönhetően 2024 februárja óta először 20% fölé emelkedett az új építésű lakások aránya a lakáshitelezésben.

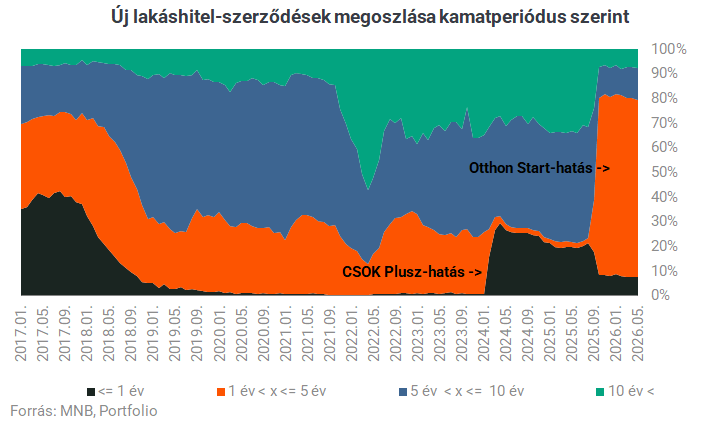

A kamatperiódus szempontjából viszont nincs változás, ez inkább a kamattámogatások mögöttes működésmódját tükrözi.

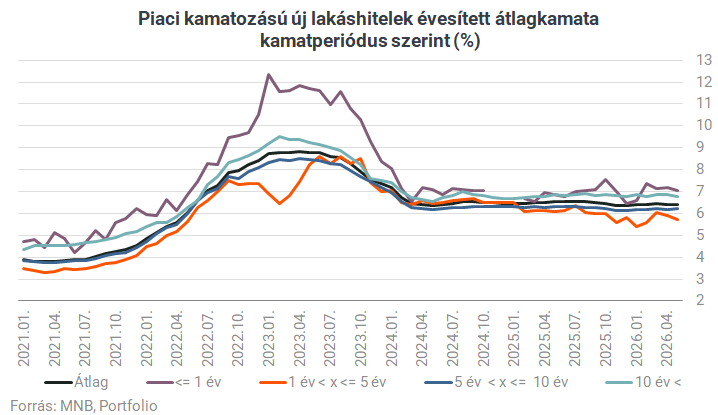

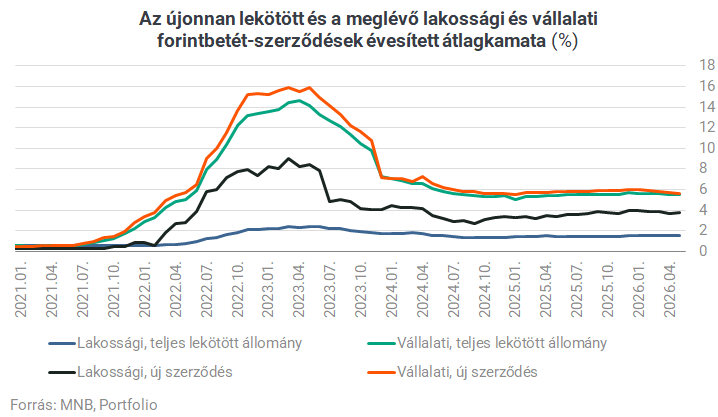

A piaci lakáshiteleket 6,4%-os átlagkamattal vették fel a háztartások még májusban is, a közeljövőben azonban a referenciahozamok esésének köszönhetően ebben változásra számítunk, erről részletesen itt írtunk.

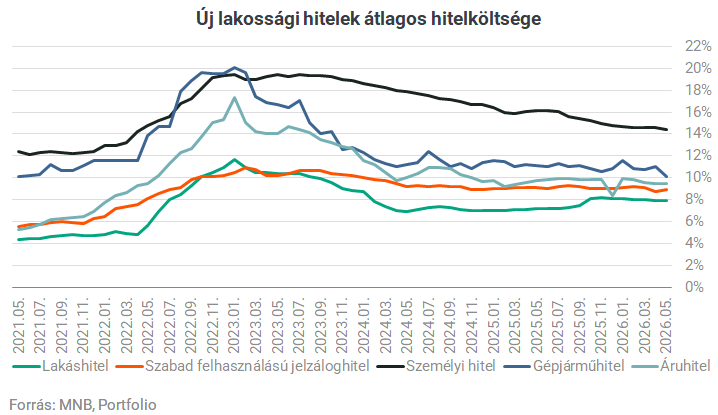

Csökkenő pályán van a fogyasztási hitelek THM-e: a személyi kölcsönöknél például 14,4% volt a májusi átlag a tavaly ilyenkor látott 16,1%-kal szemben. Ennek a piacnak is kedvezhet a referenciakamatok csökkenése, amit a gazdaságpolitikai fordulattal szembeni piaci bizalom mellett az MNB beindult kamatcsökkentési ciklusa is támogat.

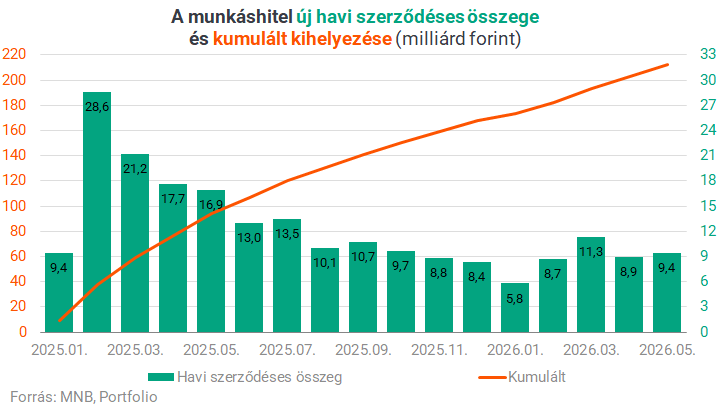

Érdemes egy szót ejteni még a tavaly bevezetett munkáshitelről: eddig 54 514 fiatal vette fel 212 milliárd forint összegben, népszerűsége az utóbbi hónapokban csak kis mértékben nőtt a téli mélyponthoz képest.

Összességében a háztartások hitelállománya 13 725 milliárd forintot tett ki május végén, ebből 7631 milliárd forint volt lakáshitel és 1977 milliárd forint személyi kölcsön. Míg a teljes háztartási hitelállomány 18,4-kal került feljebb egy év alatt, a lakáshiteleknél ugyanez 27,3%, a személyi kölcsönöknél 20,2% volt.

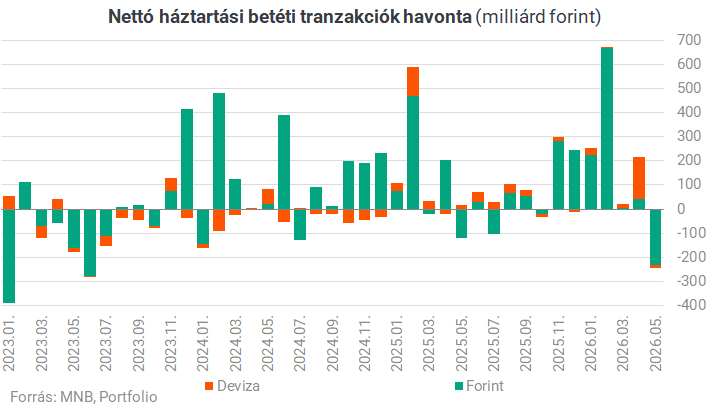

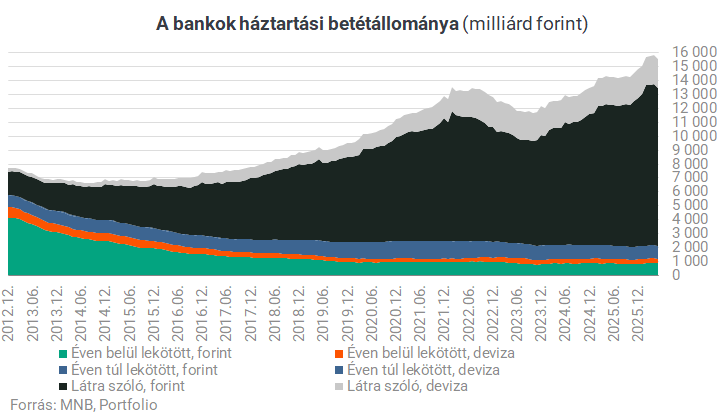

Érdekesen alakult május hónap a bankbetéteknél és bankszámláknál is, ugyanis 245 milliárd forinttal több tőke hagyta el ezeket, mint amennyi újonnan megjelent rajtuk. A választás előtti állami transzferekből származó pénzek fogyasztásra költése mellett a befektetési alapok májusi pozitív tőkebeáramlása is magyarázhatja ezt, utóbbiról részletesen itt írtunk.

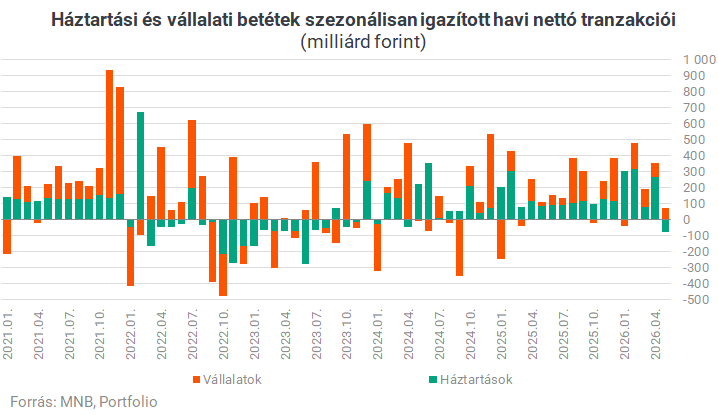

Szezonálisan igazítva utoljára 2023 júniusában láttunk ennél nagyobb tőkekivonást a háztartási bankbetétekből, a vállalatoknál viszont nettó tőkebeáramlás látható.

86,5%-kal újabb rekordot döntött a látra szóló és folyószámlabetétek aránya.

Ami nem csoda, hisz bár akad néhány magasabb kamatozású ajánlat a piacon, összességében mindössze 1,55%-os átlagkamatot fizetnek a bankok a lakosság lekötött betéteire.

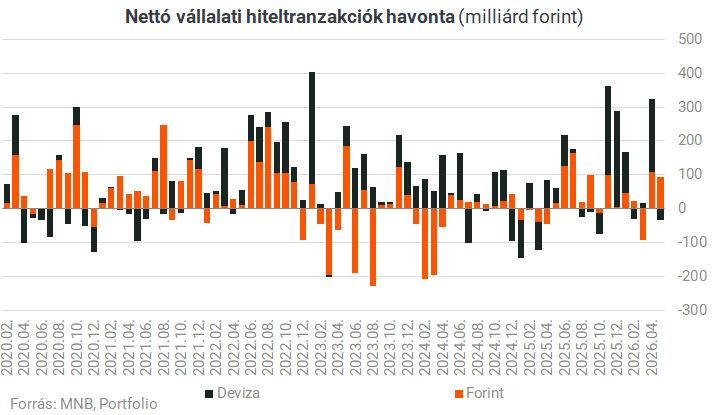

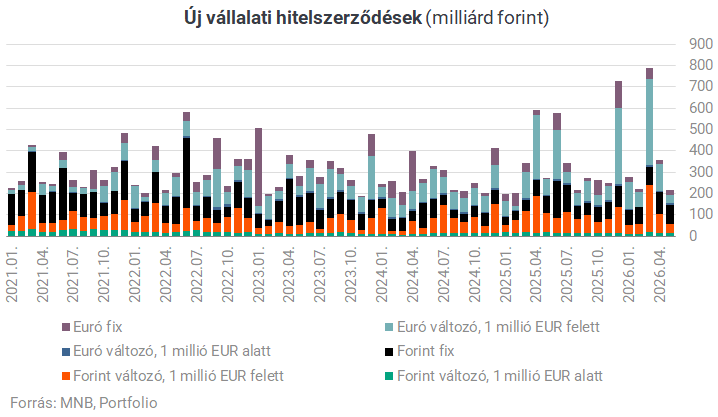

Eközben a vállalatoknál viszonylag gyengén alakult a május a hitelezésben: mindössze 61 milliárd forinttal vettek fel több hitelt a cégek, mint amennyit törlesztettek.

A vállalati hitelezés tavaly ősszel tért magához, az akkori fordulatnak köszönhetően az elmúlt egy évben 1233 milliárd forinttal nőtt tranzakciós alapon a vállalati hitelállomány.

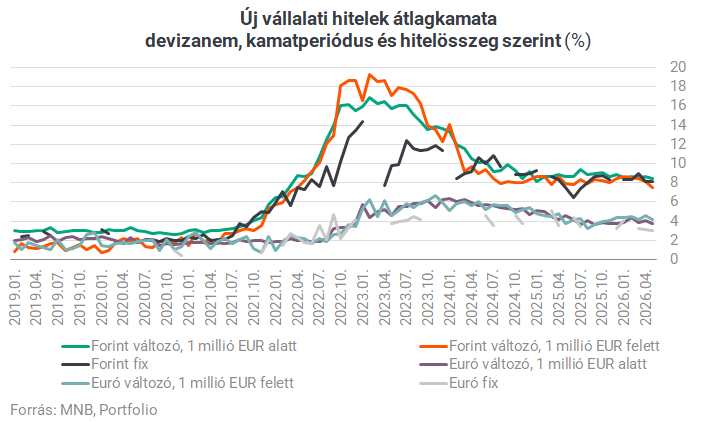

A piaci forintkamatok fokozatosan csökkennek, a BUBOR ereszkedése és az alapkamat csökkentése támogathatja a piacot.

A vállalati hitelszerződések szempontjából viszont egyelőre semmi szívderítő nem történt májusban. A likviditási célú Széchenyi Kártya-hitelek kamatának megemelése erre a statisztikára ugyanakkor kevésbé fog hatni, ebben ugyanis a folyószámla jellegű termékek nem szerepelnek.

A címlapkép illusztráció. Címlapkép forrása: Getty Images