Просмотр новости

Найдите то, что Вас интересует

Спутники

Спутники РН

РН SpaceX

SpaceX Роскосмос

Роскосмос NASA

NASA

Hiába kérték az új kormánytól a bankok, hogy június 30-áig tisztázza a jelzáloghitelek kamatstopjának a sorsát egy konkrét kivezetési időpontot tartalmazó jogszabállyal, ez nem történt meg. Bár azt már bejelentette Kármán András pénzügyminiszter, hogy szeptember 30-áig a jelenlegi formájában megszűnik a kamatstop, erről nem jelent meg jogszabály. A kamatstop most papíron határozatlan időre szól, csakhogy a könyvvizsgálók ilyenkor szigorúak: egy 200-300 milliárd forint közötti átmeneti veszteség réme lebeg a bankszektor felett, amit elvileg a második negyedévre kellene még elszámolniuk.

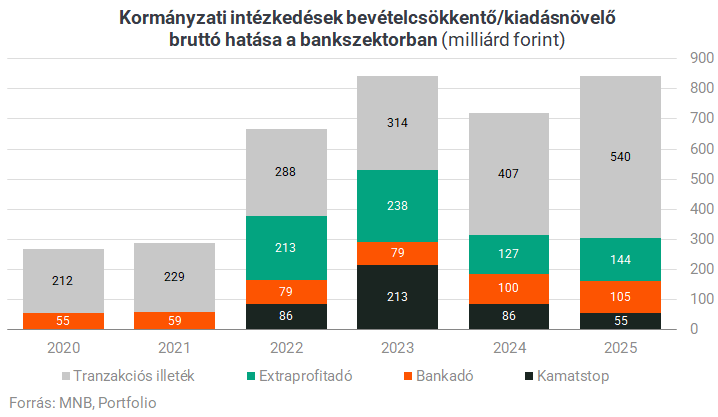

Sok gondja volt a 2022. január 1-jén bevezetett jelzáloghitel-kamatstoppal a bankszektornak, nem véletlenül támadták meg többször is az Alkotmánybíróságon az intézkedést, bár napirendre egyelőre nem vette az ügyet a taláros testület. A jegybank számítása szerint 2025 végéig már 440 milliárd forintjába került a szektornak az intézkedés, a végső számla megközelítheti az 500 milliárd forintot.

Egy pozitívuma azonban volt a szabályozásnak a választások előtt:

félévente hosszabbították meg a kamatstopot, így csak fél évre előre kellett a negatív pénzügyi hatásait elszámolniuk a bankoknak.

Ez idén áprilisban megváltozott: április 17-én, még a háborús veszélyhelyzetnek köszönhetően kormányrendelet formájában megjelent a Magyar Közlönyben egy jogszabály, amelynek értelmében kikerült a kamatstop szabályozásából a nyolcadik meghosszabbítás nyomán meghatározott 2026. június 30-ai határidő. Ez az új kormány számára előnyös volt, hiszen

Ez utóbbinak megfelelően már törvénymódosító javaslat formájában bocsátotta társadalmi egyeztesésre a kormány a kamatstop sorsáról szóló tervezetét június 11-én. A társadalmi egyeztetés határideje június 19-én lejárt, az Országgyűlés elé azonban erről szóló törvényjavaslat nem került.

A tervezet arról szólt, hogy a jelenleg formájában szeptember 30-án szűnne meg a kamatstop.

Ezt üdvözölték banki forrásaink, hiszen

Csakhogy ez nem történ meg eddig, ez pedig fájhat a bankszektornak:

a kamatstop határozatlan idejű fenntartása százmilliárdos nagyságrendű, azonnal elkönyvelendő számviteli veszteséggel egyenértékű a bankszektor számára

A pontos összeg több dologtól függ:

Utóbbi függvényében 100 milliárd forint környékén, de akár 200-300 milliárd forint között is alakulhat a bankszektor által elszámolandó veszteség, erre még visszatérünk.

Bár elsőre azt gondolnánk, a kamatstop egyszerű kamatbevétel-kiesés a bankok számára számviteli értelmében, valóban nem így kell könyvelniük. A hitel értékelési kategóriája (amortizált bekerülési értéken) változatlan marad, az IFRS 9 szerződésmódosításokra (modification of financial instruments) vonatkozó szabályait kell alkalmazniuk:

Amíg a kamatstop határideje határozott volt, addig csak a következő fél évre, mióta azonban a hatályos jogszabály alapján határozatlan, azóta a futamidő teljes hátralévő részére kell ezt a veszteséget elszámolniuk a bankoknak. Ezen belül is kétféle elszámolási módról hallottunk:

Mivel utóbbi a meghatározóbb, úgy tűnik tehát, hogy

a bankoknak 200-300 milliárd forintjába fájhat a kamatstop határozatlan időre szóló meghosszabbítása, és ezt a második negyedévben kellene elszámolniuk,

hiszen ekkor változott meg a jogszabályi környezet. Egy menekülőútjuk még van ez elől: ha a második negyedéves jelentéseik közzététele előtt mégis meghozza a törvényt az Országgyűlés, megúszhatják az azonnali nagy számviteli veszteséget.

Ehhez persze nem csak gyors törvényalkotásra, hanem arra is szükség van, hogy valóban egy konkrét dátum szerepeljen a kamatstop határidejeként a törvényben, még ha az nem is a legvégső határideje lesz az intézkedés hatályban tartásának. Név nélkül nyilatkozó banki szakértő forrásunk ezt írta nekünk erről:

„A kamatstop határidejének a kormányzat által bejleentett módosítás kapcsán a könyvvizsgálóval minden egyes információt azonnal elemzünk, és ennek folyamán értékeljük az intézkedés várható pénzügyi és számviteli hatásait.

A helyzetet az nyugtatná meg, ha még júliusban megszületne a végleges törvény a kamatstop határidejének szeptember 30-ig történő rögzítéséről.

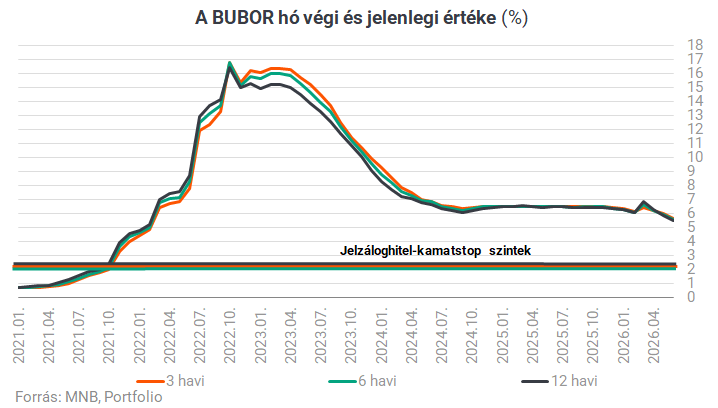

A törvény megjelenéséig a céltartalék képzésésről szóló tárgyalások folynak, mely a korábban jelzett, szektorszinten 300 milliárd forintos veszteség egy részére vonatkozhat. A kamatstop explicit fennmaradása 300 milliárd forintos veszteséget jelenthet" - fogalmazott forrásunk, bár a 300 milliárd forintot a referenciahozamok, leginkább a hitelek többsége esetében releváns BUBOR csökkenése várhatóan így is, úgy is mérsékelné ezt a veszteséget (egy hónapja még 40 bázisponttal volt magasabb a BUBOR, mint most), közelítve inkább a 200 milliárd forinthoz.

A veszteség, ha el is kell könyvelni, egyébként

ÁTMENETINEK ÍGÉRKEZIK: A BANKOK A NAGY RÉSZÉT VISSZAÍRHATJÁK, HA ÚJRA MEGJELENIK A HATÁRIDŐ A SZABÁLYOZÁSBAN, vagy megszűnik a kamatstop.

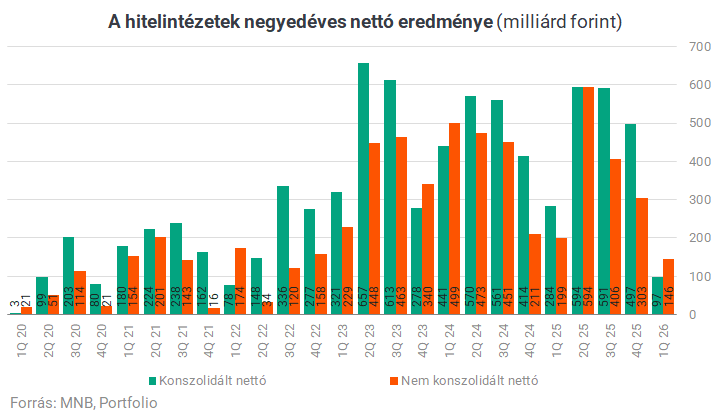

Az elmúlt évek második negyedéves adatai azt mutatják, hogy nagy valószínűséggel még egy 300 milliárdos módosítási veszteséggel sem lenne veszteséges a bankszektor, de a potenciális szint töredékére vinné le átmenetileg a jövedelmezőségét.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

| # | Наименование новости | Тональность | Информативность | Дата публикации |

|---|---|---|---|---|

| 1 | Eldördült az OTP startpisztolya: megindult a kamatcsökkentés a lakáshiteleknél | 0 | 5 | 01-07-2026 |

| 2 | Elutasította az EKB a bankok tőkekövetelmény-javaslatait | 0 | 5 | 02-07-2026 |

| 3 | Évek óta nem történt ilyen a magyarok bankszámláin, a szemünk láttára dőlnek meg a hitelrekordok | 0 | 7 | 01-07-2026 |

| 4 | Már több ezer visszaélést buktatott le az új magyar rendszer, most jön a következő fokozat | 5 | 7 | 02-07-2026 |

| 5 | Augusztus középéig kell kidolgoznia Hegedűs Zsoltnak, hogyan csökkenthetők a várólisták | 0 | 5 | 03-07-2026 |

| 6 | Devizaváltás a nyaralási szezonban: az OTP két megoldást is kínál | 0 | 5 | 01-07-2026 |

| 7 | Kétmillió magyar Revolut-ügyfél megérkezett a helyi fióktelephez, percenként szereznek egy új ügyfelet | 0 | 5 | 02-07-2026 |

| 8 | Kiakadt a jegybankra a legnagyobb svájci bank | -3 | 7 | 03-07-2026 |

| 9 | UBS: jó hírekkel érkezett a svájci jegybank | 2 | 6 | 02-07-2026 |

| 10 | A gazdag amerikaiak között hódíthat a legnagyobb svájci bank | 0 | 7 | 03-07-2026 |