Просмотр новости

Найдите то, что Вас интересует

Спутники

Спутники РН

РН SpaceX

SpaceX Роскосмос

Роскосмос NASA

NASA

Napra pontosan egy évvel ezelőtt jelentette be Gulyás Gergely az Otthon Start Program feltételeit, miután Orbán Viktor egy nappal korábban belengette a programot. De vajon előbbre jutottak-e a lakásvásárlók a fix 3%-os hitellel? Ugyanolyan lakás és ugyanakkora önerő mellett alacsonyabb havi törlesztőrészlettel számolhat-e az, aki most veszi fel az Otthon Start hitelt, mint az, aki a bejelentés előtt piaci lakáshitelt igényelt? A válasz nem magától értetődő, hiszen azóta jelentősen emelkedtek a lakásárak, így nőtt a szükséges hitelösszeg és vele együtt akár a havi teher is. Utánajártunk az igazságnak.

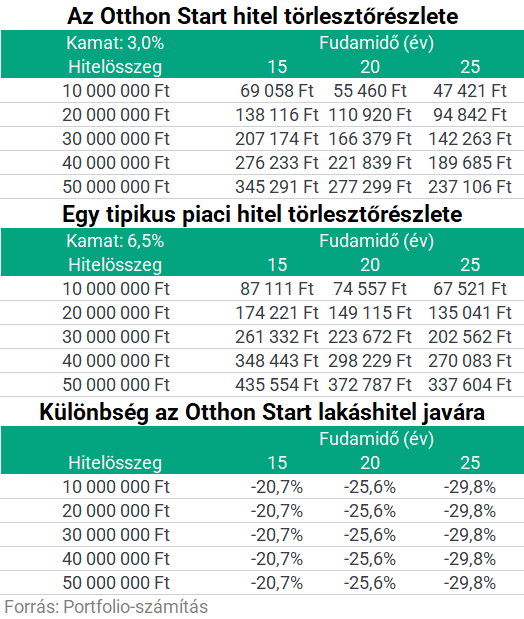

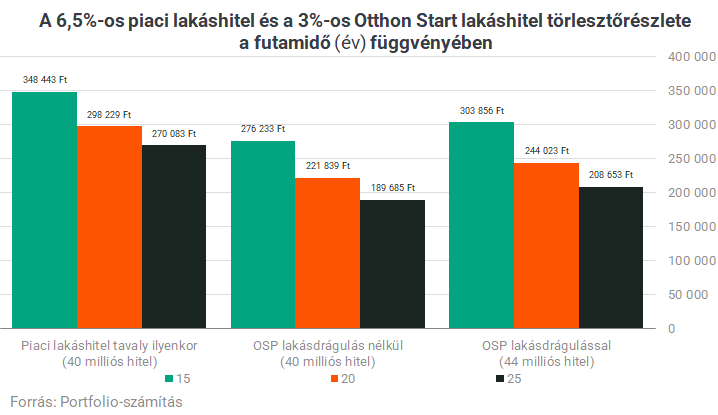

Ha nem okoz a program lakásdrágulást, akkor egyértelmű a helyzet: a fix 3%-os kamatozású Otthon Start Program egyértelműen kedvezőbb a hitelfelvevő számára, mint egy tipikusan 6,5%-os kamatozású piaci lakáshitel.

Egyrészt azért, mert ugyanakkora hitelösszeg és futamidő mellett akár 30%-kal alacsonyabb törlesztőrészlettel vehető fel. Ezt a hatást egyébként a leghosszabb, 25 éves futamidő mellett lehet elérni.

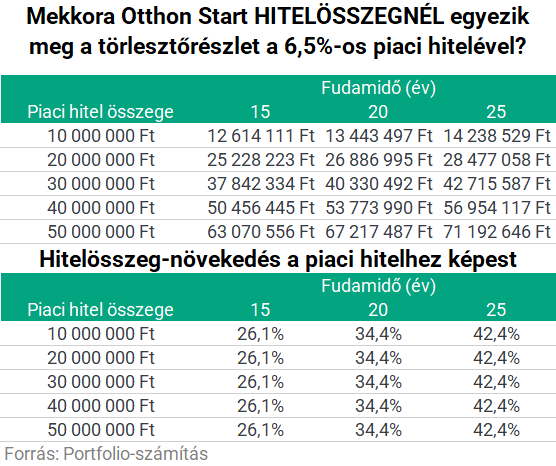

Másrészt azért, mert ugyanakkora törlesztőrészlet és futamidő esetén akár 42%-kal nagyobb hitelösszeg is elérhető, ez persze csak akkor előny, ha ezzel értékesebb lakást lehet megvenni, és nem söpri el ezt az előnyt az áremelkedés.

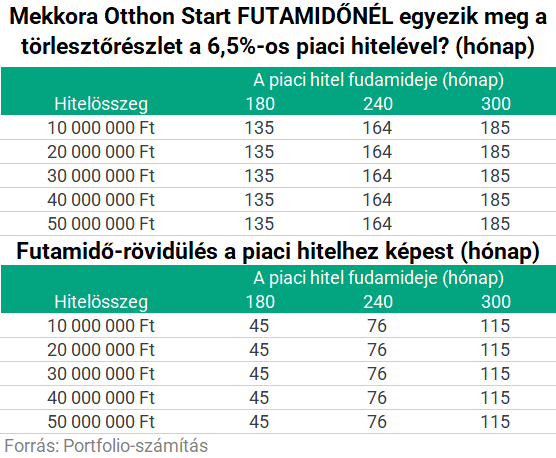

Harmadrészt pedig azért, mert akár a futamidőnél is növeli a mozgásteret az Otthon Start: ha valaki 25 évre vett volna fel piaci lakáshitelt, a fix 3%-os programmal akár 15 év közelébe is csökkenthette ezt hasonló törlesztőrészlet mellett.

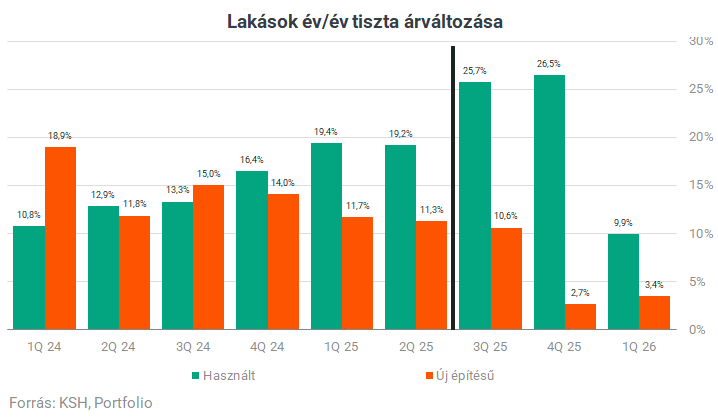

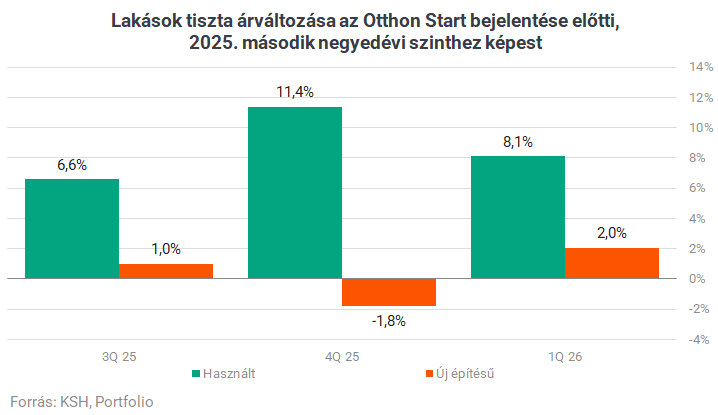

A valós helyzet azonban nem ilyen rózsás, hiszen a lakások időközben nagyot drágultak, emiatt elméletileg akár mindegyik fent bemutatott előnyt is eltüntethette a magasabb vételár miatt szükséges nagyobb eladósodás. A KSH friss adatai szerint például volt olyan negyedév (2025 negyedik negyedéve), amikor 26,5%-kal voltak drágábbak a lakások, mint egy évvel korábban.

Úgy korrekt persze, ha a megfelelő negyedéveket vetjük össze. Mivel az Otthon Start Program feltételeit 2025. július 3-án mutatták be, a második negyedév lakáspiaci árszintjére még nem tudott hatni a program. Ha ezt az időszakot, 2025 második negyedévét tekintjük bázisnak, akkor hozzá képest már „csak” 8,1%-os tiszta (összetétel-hatástól mentes) árváltozást látunk a használt lakások, és 2,0%-ost az új építésű lakások esetében az idei első negyedévre.

Ezek a friss számok már mindjárt kellemesebbek a vásárlók számára, és három fő okkal magyarázhatók: 1. alábbhagyott idén az Otthon Start okozta keresleti lendület, amely még a tavalyi negyedik negyedévben repíthette csúcsra a lakásárakat, 2. a bázis már viszonylag magas volt a 2025 első felében jelentkező lakossági állampapír-kamatbevételek miatt, ami az MNB becslése szerint mintegy 300 milliárd forintos többletforrást generált a lakáspiac keresleti oldalán. 3. a bekövetkező lakásár-emelkedés miatt a lakások nagyobb arányánál válhattak effektívvé a program árkorlátai, és nőhetett az újlakás-kínálat.

Regős Gábor közgazdász kezdeti számításai alapján az Otthon Start Program 6% körüli áremelkedést okozhatott a lakáspiacon. A fenti ábra alapján negyedéves átlagban inkább 9%-ot mondanánk 2025 második negyedévéhez képest a használt lakások piacára, de talán megengedhetjük azt is, hogy ennek mintegy harmadát nem a program magyarázza.

Cikkünk szempontjából nem is az a lényeg, mit okozott az Otthon Start a lakásárakban, hanem hogy ami már bekövetkezett a lakásárakban, annak hatására mennyivel nőtt meg a lakásvásárlók törlesztőrészlete, és mekkora részét tüntette el az Otthon Start alacsonyabb kamatából származó törlesztőrészlet-előnynek. Számításaink szerint az idei első negyedévben a bejelentés előtti állapothoz képest mért mintegy 8%-os lakásdrágulás még nem tüntette el az Otthon Start Program előnyét, sőt, nagy részét megtartotta:

15 éves futamidő mellett a törlesztőrészlet-előny 38%-át, 20 éves futamidő mellett a 29%-át, 25 éves futamidő mellett a 24%-át tüntette el a lakásdrágulás,

amennyiben 20%-os önerővel és eredetileg 50 milliós, majd 54 millió forintra dráguló lakással számolunk.

Némileg tovább javítja a képet, hogy azóta növekedhetett az adós nettó jövedelme, illetve némileg nőhetett az önerő nominális összege is a rajta elért befektetési hozam hatására, ezekkel most az egyszerűség kedvéért nem számoltunk. Emellett az is igaz, hogy nem minden helyzet egyforma. Általánosságban elmondható, hogy annál könnyebben tűnhet el az Otthon Start előnye a korábbi piaci hitelhez képest,

Erre mutat több példát alábbi táblázatunk, amelyet már tavaly július végén bemutattunk ugyanebben a témában egy eredetileg 45 milliót érő lakásra vonatkoztatva. Kisebb önerő mellett 20-33%-os, nagyobb önerő mellett akár 10-18%-os lakásdrágulás is elég ahhoz, hogy visszajussunk a piaci kamatozású lakáshitel kevésbé kedvező pozíciójába.

Címlapkép forrása: Shutterstock

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak. Részletes jogi információ

| # | Наименование новости | Тональность | Информативность | Дата публикации |

|---|---|---|---|---|

| 1 | Évek óta nem történt ilyen a magyarok bankszámláin, a szemünk láttára dőlnek meg a hitelrekordok | 0 | 7 | 01-07-2026 |

| 2 | Eldördült az OTP startpisztolya: megindult a kamatcsökkentés a lakáshiteleknél | 0 | 5 | 01-07-2026 |

| 3 | Kétmillió magyar Revolut-ügyfél megérkezett a helyi fióktelephez, percenként szereznek egy új ügyfelet | 0 | 5 | 02-07-2026 |

| 4 | Nyitott programok az olvasótáborban | 0 | 3 | 24-06-2026 |

| 5 | Százmilliárdokat bukik a magyar bankrendszer egyetlen törvénymódosítás késlekedése miatt? | -5 | 7 | 01-07-2026 |

| 6 | Jó napot, mi újság? – Oszvald Edit | 0 | 3 | 25-06-2026 |

| 7 | Több mint hobbi – Szívvel-lélekkel lovasok | 6 | 5 | 19-06-2026 |

| 8 | Szép csendben terjeszkedik egy bankgyilkos fintech Magyarországon - Mit tud a "horvát Revolut" és mitől különleges? | 0 | 7 | 01-07-2026 |

| 9 | Borbély Balázs keretet hirdetett az Európa-ligára, több váratlant is húzott | 0 | 5 | 03-07-2026 |

| 10 | Орбан обвинил премьера Мадьяра в движении к авторитаризму | -5 | 5 | 05-07-2026 |